Producenci żywności, regulatorzy, organizacje pozarządowe i dostawcy środków produkcji jednocześnie muszą dbać o bezpieczeństwo żywnościowe, rozwijać biogospodarkę, ograniczać emisje i odbudowywać bioróżnorodność — cztery cele, które w dokumentach brzmią spójnie, a na poziomie gospodarstwa potrafią się wykluczać. Bez wspólnej warstwy danych łączącej praktyki agrotechniczne, kapitał naturalny i przepływy biomasy żaden z tych celów nie ma szans zostać zoperacjonalizowany. FarmCloud dostarcza tę warstwę — od poziomu pola po raporty MRV i sprawiedliwe modele wynagradzania rolników za usługi ekosystemowe.

Streszczenie

Producenci żywności, regulatorzy, organizacje pozarządowe i dostawcy środków produkcji jednocześnie muszą dbać o bezpieczeństwo żywnościowe, rozwijać biogospodarkę, ograniczać emisje i odbudowywać bioróżnorodność — cztery cele, które w dokumentach brzmią spójnie, a na poziomie gospodarstwa potrafią się wykluczać. Bez wspólnej warstwy danych łączącej praktyki agrotechniczne, kapitał naturalny i przepływy biomasy żaden z tych celów nie ma szans zostać zoperacjonalizowany. FarmCloud dostarcza tę warstwę — od poziomu pola po raporty MRV i sprawiedliwe modele wynagradzania rolników za usługi ekosystemowe.

Najważniejsze ustalenia w skrócie

Dla osób, które otwierają ten tekst bez czasu na całość, najważniejsze fakty stoją na trzech filarach: skali biogospodarki, niedowartościowaniu usług ekosystemowych i operacyjnym deficycie danych. Te trzy elementy razem definiują przestrzeń, w której powstaną nowe modele biznesowe.

- Sektory produkujące i przetwarzające biomasę wygenerowały w 2023 r. w UE 863 mld EUR wartości dodanej (5,0% PKB) oraz 17,1 mln miejsc pracy (7,9% zatrudnienia). [JRC, 2024]

- Szacunkowa wartość usług ekosystemowych w UE w 2019 r. wyniosła ponad 234 mld EUR — czyli mniej więcej tyle, co łączna wartość dodana rolnictwa i leśnictwa razem wziętych. [JRC INCA / EBC, 2024]

- Naturalne rachunki kapitałowe na poziomie gospodarstwa są warunkiem operacjonalizacji wynagrodzeń za sekwestrację węgla, retencję wody i bioróżnorodność.

- FAO szacuje, że około jedna trzecia globalnej produkcji żywności staje się stratą lub strumieniem ubocznym — to baza nowych łańcuchów wartości w biogospodarce kaskadowej.

- Bez warstwy cyfrowej łączącej rolnika, doradcę, przetwórcę i odbiorcę detalicznego programy lojalnościowe i kompensacyjne stają się rabatem — nie narzędziem zmiany praktyk.

Problem rynkowy: cztery presje w jednym gospodarstwie

W ciągu ostatnich trzech lat polskie i europejskie gospodarstwa zaczęły otrzymywać sygnały z czterech kierunków jednocześnie: od sieci detalicznych (paszport produktu, ślad węglowy), od regulatorów (CSRD, ekoschematy WPR, Strategia Bioróżnorodności 2030), od dostawców środków produkcji (nowe programy partnerskie zamiast prostych rabatów) i od banków oraz ubezpieczycieli (ratingi ESG, kredyty pod regenerację gleby).

Każdy z tych sygnałów ma sens. Razem tworzą zjawisko, które konsultanci nazywają compliance fatigue — zmęczenie wymogami. Rolnik, dystrybutor i producent ŚPR mają tę samą reakcję: brakuje narzędzia, które przekształci wymogi w jedno spójne źródło danych, które obsłuży wszystkie strony.

Niżej trzy przykłady, które słyszymy od klientów najczęściej. Brzmią różnie, ale są tym samym problemem.

- Producent przetwarzający rzepak na olej spożywczy: sieć detaliczna oczekuje udokumentowanego pochodzenia surowca z gospodarstw z udziałem międzyplonów i ograniczoną liczbą zabiegów. Bez warstwy danych z pola dokumentacja kończy się na deklaracji.

- Producent nawozów: jego klienci downstream żądają danych Scope 3 dla każdej tony produktu. Wartości szacunkowe nie wystarczą — potrzebne są dane z konkretnych aplikacji u rolnika.

- Spółdzielnia mleczarska: bank oferuje preferencyjny kredyt obrotowy uzależniony od wskaźnika redukcji emisji wśród dostawców. Nikt nie wie, jak to zmierzyć w sposób audytowalny.

Każdy z tych przypadków rozwiązuje się tym samym: cyfrową infrastrukturą, która zbiera dane z gospodarstwa, wycenia kapitał naturalny i udostępnia raport zgodny z wymogami strony oczekującej. Pozostała część tego tekstu pokazuje, jak ten mechanizm działa w praktyce i co oznacza dla konkretnych grup interesariuszy.

Kontekst rynkowy: biogospodarka UE w liczbach

Pojęcie biogospodarki funkcjonuje w polityce od kilkunastu lat, ale dopiero ostatnie raporty Wspólnego Centrum Badawczego Komisji Europejskiej pokazały skalę zjawiska w jednolitej metodologii. Sektory korzystające z biomasy generują dziś istotną część unijnego PKB, a wydatki na badania i rozwój w tym obszarze rosną szybciej niż średnia gospodarki.

Trzy liczby porządkują dyskusję. Pierwsza: wkład biogospodarki do unijnego PKB. Druga: wartość niezarejestrowana w rachunkach klasycznych. Trzecia: tempo R&D, które pokazuje, gdzie kierują się inwestycje.

| Wskaźnik | Wartość 2023 | Udział |

|---|---|---|

| Wartość dodana sektorów producentów i przetwórców biomasy | 863 mld EUR | 5,0% PKB UE |

| Zatrudnienie w sektorach biogospodarki (wąsko) | 17,1 mln osób | 7,9% zatrudnienia UE |

| Wartość dodana w szerokiej biogospodarce (z usługami) | 1,9–2,7 bln EUR | 11–16% PKB UE |

| Wydatki na B+R sektorów biomasowych | 17,3 mld EUR | 6,7% B+R przedsiębiorstw UE |

| Wartość usług ekosystemowych w UE (2019) | 234 mld EUR | ≈ wartość dodana rolnictwa + leśnictwa |

Tabela 1. Skala biogospodarki UE i nieujętych w rachunkach klasycznych usług ekosystemowych. Źródła: Wspólne Centrum Badawcze KE (JRC, 2024), Europejski Bank Centralny — Economic Bulletin 2024.

Te liczby mają trzy implikacje dla branży. Po pierwsze, biogospodarka nie jest niszą — to drugi co do wielkości segment unijnej gospodarki opartej o zasoby naturalne. Po drugie, wartości ekosystemowe są realne, ale nie figurują w fakturze, więc nie wchodzą do decyzji handlowych. Po trzecie, instytucje finansowe, regulatorzy i sieci handlowe coraz częściej oczekują, że dostawcy będą umieli wykazać wpływ środowiskowy w sposób mierzalny.

Gdzie powstają realne napięcia w łańcuchu

Cztery cele — bezpieczeństwo żywnościowe, biogospodarka, klimat, bioróżnorodność — łatwo wyliczyć w jednej liście. Trudniej dostrzec, że na poziomie operacyjnym wchodzą one w konflikt. Bez świadomości tych napięć każda interwencja polityczna lub program handlowy staje się grą o sumie zerowej.

Bezpieczeństwo żywnościowe a biogospodarka

Konkurencja o biomasę między produkcją żywności, paszy, biopaliw i bioproduktów wytwarza zjawisko, które ekonomiści nazywają leakage — przesunięciem produkcji żywnościowej na inne obszary lub kraje. Wzrost popytu na biomasę przemysłową bez ograniczeń podaży gruntów powoduje albo wzrost cen żywności, albo presję na konwersję ekosystemów. To napięcie jest szczególnie istotne dla NGO i regulatorów.

Klimat a bioróżnorodność

Plantacje energetyczne dobre dla klimatu mogą jednocześnie redukować bioróżnorodność, jeśli wypierają mozaikowe krajobrazy. Z drugiej strony agroleśnictwo, międzyplony i zadrzewienia śródpolne dają oba pozytywy, ale wchodzą w konflikt z modelem maksymalizacji plonu jednostkowego. Punktem rozstrzygającym jest projektowanie systemu w skali krajobrazu, a nie pojedynczego pola.

Sprawiedliwy dochód a koszt transformacji

Praktyki regeneratywne mogą zwiększać zawartość węgla organicznego w glebie o 0,5–1 tony na hektar rocznie — to dane cytowane wielokrotnie w polskich i europejskich opracowaniach branżowych — ale wymagają inwestycji, których rolnik nie odzyska, dopóki nie istnieje rynek wynagradzania za usługi ekosystemowe. Bez infrastruktury wyceny tej pracy zostaje ona darowizną na rzecz społeczeństwa.

Naturalne rachunki kapitałowe na poziomie gospodarstwa

Naturalne rachunki kapitałowe (ang. natural capital accounting, NCA) to system mierzenia stanu i zmian zasobów przyrody oraz wyceny świadczonych przez nie usług. W skali UE prowadzi je projekt INCA Komisji Europejskiej. Dla gospodarstwa indywidualnego potrzebne są jednak dane operacyjne, których w klasycznym systemie ERP nie ma.

W praktyce naturalny rachunek kapitałowy gospodarstwa wymaga połączenia kilku warstw danych. Zebrane razem pozwalają wycenić wkład rolnika w bezpieczeństwo żywnościowe i środowiskowe w sposób, który da się zaraportować, zaudytować i — co najważniejsze — wynagrodzić.

| Warstwa danych | Źródło | Cel |

|---|---|---|

| Granice i użytkowanie pól | GIS, dane LPIS, deklaracje rolnika | Identyfikacja zasięgu zasobów |

| Stan gleby (węgiel, NPK, pH, struktura) | Analizy laboratoryjne + sondy IoT | Pomiar i prognoza sekwestracji |

| Praktyki agrotechniczne | Dziennik zabiegów, integracja z maszynami | Bilans emisji, MRV |

| Bioróżnorodność krajobrazu | Mapy siedlisk, monitoring satelitarny | Wskaźniki ekosystemowe |

| Plony i przepływy biomasy | FMS, integracja z odbiorcami | Bilans masowy, kaskady wartości |

| Wskaźniki ekonomiczne | Faktury, ERP, KSeF | Wycena, rentowność |

Tabela 2. Warstwy danych wymagane do prowadzenia naturalnego rachunku kapitałowego na poziomie gospodarstwa. Opracowanie własne na podstawie metodologii SEEA EA (ONZ) i INCA (Komisja Europejska).

Bez integracji tych warstw raport środowiskowy gospodarstwa pozostaje zbiorem szacunków. Z integracją staje się dokumentem dającym podstawę do wynagrodzenia za usługi ekosystemowe, kredytu ESG czy umowy dostaw w łańcuchu paszportu produktowego.

Skąd ma pochodzić sprawiedliwy dochód rolnika

Rynek od kilku lat eksperymentuje z modelami biznesowymi, w których rolnik czerpie dochód poza klasyczną produkcją żywności i pasz. Żaden z tych modeli nie działa w izolacji — działają jako pakiet, a wspólnym mianownikiem są dane.

Pięć źródeł dochodu poza sprzedażą plonu

Poniższe źródła nie są spekulatywne — wszystkie funkcjonują już w wybranych krajach lub jako programy pilotażowe finansowane przez UE. Różnica leży w gotowości infrastruktury cyfrowej, która jest warunkiem ich skalowania.

- Płatności za usługi ekosystemowe — wynagrodzenie za sekwestrację węgla, retencję wody, zapylanie, zatrzymanie spływu azotanów.

- Kaskady biomasy — sprzedaż resztek pożniwnych, słomy, biomasy międzyplonów do biorafinerii i biogazowni.

- Programy paszportowania — premia za udokumentowane pochodzenie surowca o niższym śladzie środowiskowym (np. mąka „regenerative-grade”, mleko niskoemisyjne).

- Programy partnerskie producentów środków produkcji — udział w korzyściach dostawców nawozów, ŚOR i nasion w zamian za stałość zakupów i dane operacyjne.

- Certyfikacja krajobrazowa i agroleśnictwo — rynki kredytów bioróżnorodności, w niektórych krajach już regulowane (Francja, Wielka Brytania), w UE w fazie standaryzacji.

Strumienie boczne biomasy: ekonomia, której nie ma w bilansie

FAO szacuje, że około jednej trzeciej światowej produkcji żywności jest tracona lub powstaje jako strumień uboczny — to ogromna baza surowcowa, która w klasycznym rachunku gospodarstwa nie istnieje. Projekt AgriForValor Komisji Europejskiej już w 2018 r. udokumentował, że w lokalnych ekosystemach Hiszpanii, Węgier i Irlandii biomasa boczna może stać się źródłem nowych modeli dochodowych dla rolników i leśników.

Z punktu widzenia łańcucha wartości problemem nie jest dostępność biomasy bocznej, lecz logistyka, jakość i identyfikowalność. Trzy warunki muszą być spełnione, by strumień uboczny stał się surowcem przemysłowym:

- Wolumen i regularność — odbiorca biorafinerii potrzebuje gwarancji dostaw, której pojedyncze gospodarstwo nie zapewni; potrzebny jest agregator danych z setek pól.

- Charakterystyka jakościowa — pozostałości pożniwne różnią się składem; bez precyzyjnych danych ze stanu pola jakość jest grą losową.

- Identyfikowalność — przetwórca downstream (kosmetyki, opakowania, materiały budowlane) musi udowodnić pochodzenie surowca w sposób spójny z dyrektywami CSRD i mechanizmem dostosowywania cen na granicach z uwzględnieniem emisji CO₂.

Każdy z tych trzech warunków rozwiązuje się danymi. Bez warstwy cyfrowej, która integruje praktyki agrotechniczne z bilansem masowym i z odbiorcą biorafinerii, biomasa boczna pozostanie problemem do utylizacji zamiast szansą biznesową.

Co ten temat zmienia dla poszczególnych grup

Cztery presje — bezpieczeństwo żywnościowe, biogospodarka, klimat, bioróżnorodność — wyglądają inaczej z perspektywy każdej grupy interesariuszy. Niżej mapa problemów i korzyści, którą warto przeczytać szczególnie pod kątem swojej roli.

Producenci żywności i przetwórcy

Wyzwanie: presja sieci handlowych i regulatorów na dane Scope 3, audyty IFS/BRC obejmujące coraz szerzej kryteria środowiskowe, ryzyko utraty kontraktu przy braku paszportu produktowego.

Korzyści: dostęp do zagregowanych danych z poziomu pola, dokumentacja MRV gotowa do raportu CSRD, podstawa do negocjacji premii za surowce o niższym śladzie środowiskowym i jednolity standard współpracy z dostawcami.

Organizacje pozarządowe i instytucje strażnicze

Wyzwanie: brak weryfikowalnych danych do oceny, czy programy zrównoważone są realne, czy są greenwashingiem; brak jednolitego standardu między firmami; ograniczony dostęp do twardych liczb dla rzecznictwa.

Korzyści: standaryzacja wskaźników, dostęp do publicznych raportów zgodnych z metodyką SEEA EA, możliwość uczestnictwa w konsorcjach wielostronnych w roli partnera oceniającego.

Regulatorzy i instytucje publiczne

Wyzwanie: rosnąca złożoność polityk WPR, ekoschematów, Zielonego Ładu i Strategii Bioróżnorodności 2030; ograniczone dane do śledzenia efektów; potrzeba spójnego modelu monitorowania.

Korzyści: dostęp do warstwy danych zgodnej ze standardami EU Bioeconomy Monitoring System, podstawa empiryczna do projektowania ekoschematów i wycen za usługi ekosystemowe, redukcja kosztów audytowych.

Producenci i dystrybutorzy środków produkcji rolnej

Wyzwanie: erozja marży na produktach generycznych, wymóg dostarczania danych środowiskowych do klientów downstream, konflikt kanału między producentem a dystrybutorem, trudność w utrzymaniu rolnika w warunkach presji cenowej.

Korzyści: dane first-party o gospodarstwie, podstawa do programów partnerskich i lojalnościowych opartych na realnej wartości (nie tylko na rabacie), zdolność udokumentowania Scope 3 dla swoich klientów, wyższa retencja klientów.

Działy handlowe i marketingowe, key account managerzy

Wyzwanie: krótka rozmowa z rolnikiem w sezonie, brak wglądu w realne potrzeby gospodarstwa, presja cenowa generyków, trudność w pokazaniu wartości produktu poza ceną i pojemnością opakowania.

Korzyści: CRM dla rolnictwa z funkcją doradczą — pokazujący stan pola, historię praktyk i otwarte możliwości cross-sellu; gotowe scenariusze rozmów oparte na danych z gospodarstwa; możliwość zarządzania programem partnerskim z poziomu jednego pulpitu.

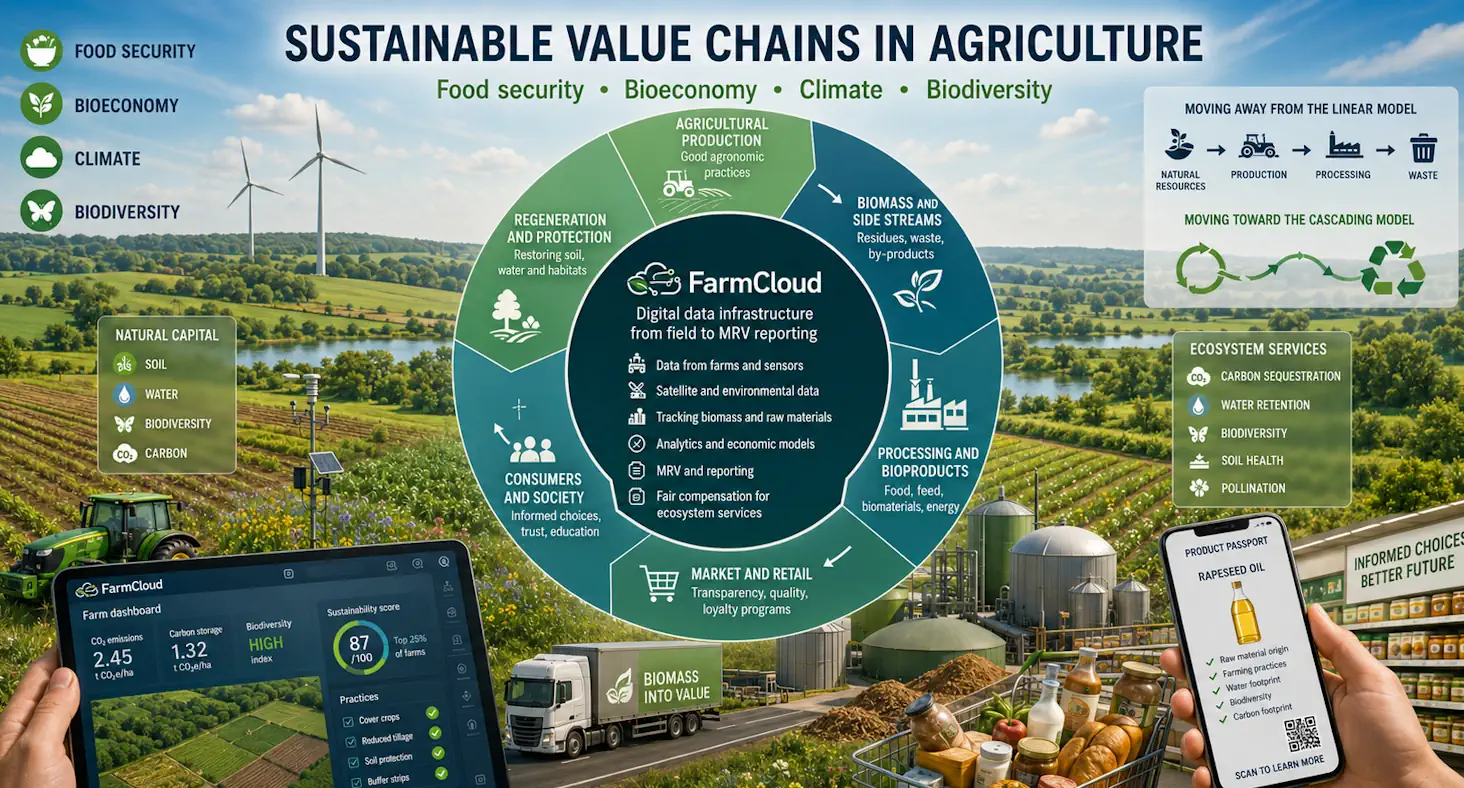

FarmCloud jako infrastruktura cyfrowa łańcucha wartości

FarmCloud to cyfrowa infrastruktura danych łącząca rolnika, doradcę agrotechnicznego, przetwórcę i odbiorcę handlowego w ramach jednej platformy. Wewnątrz platformy działają trzy główne aplikacje, z których każda obsługuje inny moment łańcucha wartości — od pola po raport zarządczy. Pełna lista funkcji jest dostępna w sekcji funkcji FarmCloud.

FarmPortal — warstwa danych z gospodarstwa

FarmPortal to system zarządzania gospodarstwem (FMS) dostępny w wersji web i mobilnej. Obsługuje rejestr pól, plan zasiewów, dziennik zabiegów, integracje z czujnikami IoT, stacjami pogodowymi, GPS oraz dane satelitarne. Umożliwia automatyczne obliczanie bilansu emisji CO₂ i azotu na poziomie pola.

FoodPass — warstwa łańcucha dostaw i paszportu produktowego

FoodPass to aplikacja dla przetwórców i dystrybutorów, która łączy ich bezpośrednio z gospodarstwami dostawców. Wspiera kontraktowanie, kontrolę jakości, pobieranie prób z integracją laboratoryjną oraz przygotowanie do audytów IFS, BRC i wymagań sieci handlowych. To także podstawa paszportu produktowego i raportów ESG/MRV.

Agri Insights — warstwa analityczna i raportowa

Dla producentów żywności, instytucji finansowych i regulatorów Agri Insights dostarcza raporty zagregowane, modele predykcyjne i wskaźniki branżowe oparte na rzeczywistych danych z platformy. Z poziomu jednego raportu można zobaczyć bilans emisji łańcucha dostaw, geograficzne ryzyko upraw czy wykorzystanie środków produkcji.

Co to praktycznie oznacza dla operatora łańcucha

FarmCloud daje trzy kluczowe zdolności, których pojedynczy ERP, klasyczny CRM ani izolowana aplikacja śladu węglowego nie zapewniają jednocześnie:

- Jedna warstwa danych dla wielu aktorów — rolnik, doradca, przetwórca, sieć handlowa i regulator pracują na tej samej bazie z różnymi poziomami uprawnień.

- Wbudowane wskaźniki środowiskowe — bilans emisji, węgla, azotu i wody wynikają automatycznie z dziennika zabiegów, bez ręcznych wyliczeń.

- Możliwość white-label i instalacji on-premise — partner może mieć technologię u siebie, z własnym brandingiem i pełną kontrolą nad danymi.

O tym, jak ta infrastruktura przekłada się na konkretne zarządzanie emisjami i raportowanie Scope 3, napisaliśmy w innym wpisie: zarządzanie emisjami w łańcuchu dostaw z FarmCloud.

Porównanie podejść do śledzenia łańcucha wartości

Decyzja o sposobie zbudowania widoczności łańcucha wartości zwykle sprowadza się do trzech opcji: rozbudowy własnego ERP/CRM, kupna pojedynczego narzędzia do śladu węglowego lub wdrożenia zintegrowanej platformy danych. Każda opcja ma inną krzywą kosztów i inny zakres pokrycia tematycznego.

| Kryterium | Własny ERP/CRM rozszerzony | Pojedyncze narzędzie MRV / carbon | FarmCloud (platforma zintegrowana) |

|---|---|---|---|

| Dane z pola w czasie zbliżonym do rzeczywistego | Wymaga osobnej integracji | Ograniczone do MRV | Tak (FarmPortal + IoT) |

| Naturalny rachunek kapitałowy | Trzeba zbudować od podstaw | Częściowo (węgiel/azot) | Tak (zintegrowane warstwy) |

| Paszport produktowy i traceability | Brak natywnie | Brak | Tak (FoodPass) |

| Współpraca wielu aktorów (rolnik–przetwórca–retailer) | Trudne | Brak | Wbudowane |

| Programy lojalnościowe i CRM doradczy | Trzeba zbudować | Brak | Tak (AgriCRM + AgroSell) |

| Wdrożenie | 12–24 miesiące, wysoki koszt | 3–6 miesięcy, średni koszt | 3–9 miesięcy, średni koszt |

| Możliwość white-label / on-premise | Pełna, ale kosztowna | Zazwyczaj brak | Tak, dostępna |

Tabela 3. Porównanie trzech podejść do operacjonalizacji śledzenia łańcucha wartości w rolnictwie. Opracowanie własne na podstawie analizy projektów wdrożeniowych w sektorze środków produkcji rolnej.

Siedem mechanizmów łączących bezpieczeństwo żywnościowe ze zrównoważonym rozwojem

Z perspektywy operacyjnej istnieje siedem mechanizmów, które łączą cztery cele z codzienną działalnością firm rolno-spożywczych. Każdy z nich daje się dziś wdrożyć przy istniejącej technologii — różni się tylko stopień dojrzałości regulacyjnej i rynkowej.

- Paszport produktowy z danymi środowiskowymi — surowiec dostarczany z dokumentacją emisji i praktyk.

- Programy partnerskie producentów ŚPR — wynagradzanie rolnika za stałość zakupów, wymianę danych i adopcję praktyk niskoemisyjnych.

- Kontrakty z premią za węgiel — przetwórca dopłaca za udokumentowaną sekwestrację lub redukcję emisji.

- Wynagrodzenia za usługi ekosystemowe — wycenione na podstawie naturalnych rachunków kapitałowych, finansowane przez WPR, państwa lub odbiorców biznesowych.

- Łańcuchy biomasy bocznej — sprzedaż słomy, resztek i międzyplonów do biorafinerii i biogazowni z gwarancją wolumenu.

- Kredyty bioróżnorodności — rynek w fazie powstawania, ale już funkcjonujący w pilotażach Francji i Wielkiej Brytanii.

- Modele ubezpieczeniowe oparte na danych z pola — parametryczne polisy uruchamiane wskaźnikami biofizycznymi z platformy.

Studium przypadku: producent NPK w Europie Środkowo-Wschodniej

Kontekst

Średniej wielkości producent nawozów azotowych i biostymulantów (obrót ok. 240 mln EUR rocznie, dystrybucja w czterech krajach regionu) stanął przed trzema równoczesnymi wyzwaniami w 2024 r.: presją sieci handlowych klientów downstream na dostarczanie danych Scope 3, erozją marży na produktach NPK na skutek wejścia konkurencji generycznej oraz rosnącym oczekiwaniem rolników na realną wartość — nie tylko cenę.

Wyzwanie

Klasyczny program rabatowy nie rozwiązywał żadnego z tych problemów. Dane o rolnikach były rozproszone u dystrybutorów, brak było widoczności praktyk agrotechnicznych, raporty Scope 3 dla odbiorców downstream powstawały na podstawie szacunków branżowych, nie rzeczywistych operacji. Próby zbudowania własnego CRM trwały ponad rok i nie przyniosły rezultatów — rolnik nie miał powodu, by go używać.

Rozwiązanie

Producent uruchomił własny program partnerski oparty na infrastrukturze FarmCloud w modelu white-label. Rolnicy korzystali z FarmPortal jako bezpłatnego FMS, dystrybutorzy zostali włączeni do programu prowizyjnego, a producent zyskał dostęp do zagregowanych danych przez Agri Insights. Naliczanie punktów odbywało się automatycznie — z faktur, integracji KSeF i potwierdzeń dystrybutora.

Wyniki po 24 miesiącach

| Wskaźnik | Wartość po 24 mies. | Benchmark / grupa kontrolna |

|---|---|---|

| Liczba zarejestrowanych gospodarstw | 4 180 | cel: 3 500 |

| Łączny areał objęty | 178 000 ha | cel: 140 000 ha |

| Udział w portfelu zakupowym (share of wallet) | 53% (z 39%) | kontrola: 41% |

| Retencja YoY w segmencie aktywnym | 86% | kontrola: 67% |

| Pokrycie Scope 3 (% wolumenu sprzedaży) | 71% | przed: 12% |

| Średnia poprawa efektywności wykorzystania azotu | +9,4% | benchmark sektorowy: +3–6% |

| Koszt wdrożenia per gospodarstwo | O 47% niższy | vs własny CRM od podstaw |

| Koszt nagród jako % wartości sprzedaży objętej programem | 2,7% | budżet: 3,0% |

| Net Promoter Score wśród uczestników | 54 | średnia branżowa B2B agri: 22–28 |

| Liczba odblokowanych kontraktów z sieciami detalicznymi | 2 (wymagających paszportu węglowego) | — |

Tabela 4. Wskaźniki programu partnerskiego producenta NPK po 24 miesiącach działania. Opracowanie własne na podstawie wdrożenia partnera FarmCloud (dane zanonimizowane).

Co z tego wynika

Trzy obserwacje warto zachować z tego wdrożenia. Pierwsza: rolnik nie zarejestruje się dla programu lojalnościowego — zarejestruje się dla bezpłatnego, użytecznego FMS, do którego program jest dołączony. Druga: dane Scope 3 pojawiają się jako produkt uboczny operacyjnego systemu, a nie jako osobny projekt raportowy. Trzecia: dystrybutor staje się partnerem, jeśli ma w programie własne KPI i prowizje — w przeciwnym razie odbiera program jako zagrożenie.

Głosy z rynku

„Mam 320 hektarów w województwie mazowieckim — kukurydza, rzepak, pszenica i 40 hektarów grochu. Wcześniej miałem trzy aplikacje: jedną do pól, drugą do faktur, trzecią od dostawcy nawozów. Zrezygnowałem z dwóch, bo FarmPortal pokrywa to wszystko, a punkty za nawozy naliczają się same ze zdjęcia faktury. W tym roku z punktów wziąłem voucher na analizę gleby z 28 punktów — oszczędność realna, a do tego dostałem rekomendacje nawożenia oparte na własnym składzie pola. Efekt: zużycie azotu w dół o około 11%, plon utrzymany. Najważniejsze, że nie muszę się rejestrować w kolejnym systemie tylko po to, żeby dostać rabat.”

„Pracuję jako key account manager u producenta nawozów — obsługuję 86 dużych gospodarstw. Najtrudniejsze było przygotowywanie wizyt — bez aktualnych danych z pola każda rozmowa zaczynała się od pytań, które rolnika irytowały. Z dostępem do FarmCloud, na który rolnik się zgodził, widzę historię praktyk, rotację upraw i potencjał cross-sellu. Konwersja na pakiet biostymulantów wzrosła z 18% do 41% w segmencie premium, a długość wizyty skróciła się o jedną trzecią. Najbardziej cenię to, że nie muszę grać na presji cenowej, bo rozmawiamy o realnym problemie agronomicznym.”

Checklista wdrożeniowa dla operatora łańcucha

Jeśli planujesz uruchomić program oparty na danych z gospodarstwa — paszport produktowy, program partnerski, raport Scope 3 — poniższe kroki układają się w sekwencję, którą warto przejść w tej kolejności. Pomijanie któregokolwiek z nich generuje koszt rozwiązywania problemów później.

- Zdefiniuj jeden, mierzalny cel biznesowy programu (np. „pokryć 60% Scope 3 do końca 2027 r.”) — bez tego program staje się abstrakcją.

- Wybierz pilotażowy region i 3–6 produktów; nie zaczynaj od pełnego portfolio.

- Ustal politykę danych: kto jest administratorem, kto ma dostęp, jakie zgody zbierasz.

- Zintegruj FMS z fakturą i — jeśli to Polska — z KSeF, by uniknąć ręcznego zbierania dokumentów.

- Zaprojektuj program partnerski z dystrybutorem: jego prowizja musi być wbudowana, nie domyślana.

- Zdefiniuj wskaźniki — share of wallet, retencja, NPS, pokrycie Scope 3, jakość danych — i mierz je co kwartał.

- Wbuduj komunikację sezonową w kalendarz agrotechniczny, nie marketingowy.

- Zaprojektuj politykę nagród z wbudowaną częścią usługową (analiza gleby, doradztwo) — nie tylko gadżety.

- Sprawdź pakiet podatkowy nagród przed startem (PIT od sprzedaży premiowej, próg 2 000 PLN).

- Zaplanuj fazę skalowania: pilot → optymalizacja → roll-out, łącznie minimum 18 miesięcy.

Budowanie zaufania: blockchain bez nadinterpretacji

Słowo „blockchain” pojawia się w niemal każdej dyskusji o paszporcie żywności, ale warto powiedzieć uczciwie: w środowisku regulacyjnym Unii Europejskiej, gdzie istnieje IJHARS, Sanepid, system kontroli urzędowej i obowiązek księgowy, problem „brakującego arbitra” jest mały. Blockchain rozwiązuje go w teorii — w praktyce ważniejsze są spójne dane i jasne odpowiedzialności.

Gdzie blockchain działa naprawdę: w wykrywaniu niespójności w łańcuchu dostaw na podstawie zapisów rozproszonych w wielu systemach. W FarmCloud wykorzystujemy tę technologię „pod maską” do wykrywania fraudów paszportyzacji — np. niespójności między deklarowanym areałem a zgłoszonym wolumenem. Klient zwykle nie widzi blockchainu i nie powinien — to mechanizm wewnętrznej kontroli jakości danych, a nie marketing.

Słowem: budowanie zaufania w łańcuchu wartości nie odbywa się przez naklejkę „secured by blockchain” — odbywa się przez audytowalność, jednolite identyfikatory pola i wielowarstwową walidację danych. To realna wartość, którą dostarcza warstwa cyfrowa.

Pytania i odpowiedzi

Jak pogodzić bezpieczeństwo żywnościowe z biogospodarką, gdy biomasa konkuruje o tę samą ziemię?

Kluczem jest projektowanie kaskadowe: w pierwszej kolejności żywność i pasza, dopiero potem strumienie boczne i nieużytki na produkty wysokomarżowe biorafinerii. Wymaga to monitorowania przepływów biomasy w skali makro (potrzebne do polityki) i mikro (potrzebne do zarządzania), co realizuje się przez infrastrukturę danych typu FarmCloud.

Czy producent nawozów może czerpać korzyści z programu lojalnościowego dla rolników bez konfliktu z dystrybutorem?

Tak — pod warunkiem, że dystrybutor zostanie wpisany w program partnerski z własnym strumieniem prowizji i danych. Programy, w których producent rozmawia z rolnikiem za plecami dystrybutora, kończą się utratą kanału. FarmCloud wspiera modele trójstronne (producent–dystrybutor–rolnik) z natywnym podziałem ról.

Co rozumie się przez naturalne rachunki kapitałowe na poziomie gospodarstwa?

To uporządkowane mierzenie stanu zasobów przyrody w gospodarstwie (gleba, woda, bioróżnorodność) i wycena świadczonych przez nie usług. Metodologicznie opiera się na ramach SEEA EA ONZ, projekcie INCA Komisji Europejskiej i rozszerzeniach branżowych dla skali rolnej.

Jakich danych potrzebujemy, by wystartować z raportem Scope 3 dla naszych odbiorców?

Minimum to: granice pól, plan zasiewów, dziennik zabiegów (nawozy, środki ochrony roślin, paliwo), plony, podstawowe analizy gleby, dane pogodowe. To wystarczy do bilansu emisji w metodyce zgodnej z ISO 14064 i GHG Protocol Agriculture. FarmCloud agreguje te dane natywnie.

Czy mały i średni rolnik skorzysta z programu opartego o naturalne rachunki kapitałowe?

Tak, pod warunkiem, że nie musi sam prowadzić tej rachunkowości. Sens infrastruktury FarmCloud polega na tym, że dane wchodzą do systemu z codziennej pracy gospodarza (dziennik zabiegów, faktura, sonda IoT), a raport powstaje automatycznie. Wymóg ręcznego prowadzenia rachunków eliminuje większość potencjalnych uczestników.

Jak organizacja pozarządowa lub instytucja publiczna może zweryfikować, czy program firmy nie jest greenwashingiem?

Trzy markery są wystarczające na pierwsze sito: czy istnieje dokumentacja MRV zgodna ze standardem (ISO 14064, SBTi FLAG); czy dane są audytowane przez zewnętrzną stronę; czy raport jest publicznie dostępny w formacie pozwalającym na analizę porównawczą. Infrastruktura cyfrowa typu FarmCloud daje materiał do takiej weryfikacji.

Ile czasu zajmuje wdrożenie warstwy danych w średniej firmie?

Pilot regionalny: 3–6 miesięcy. Pełne wdrożenie z integracjami ERP, KSeF i danymi historycznymi: 9–12 miesięcy. Skalowanie do całego rynku: 18–24 miesiące. Klucz to nie technologia, a procesy wewnętrzne i adopcja w terenie.

Czym CRM dla rolnictwa różni się od klasycznego CRM Salesforce czy HubSpot?

Klasyczny CRM operuje na kontaktach, kontach i pipeline. CRM dla branży rolnej w warstwie FarmCloud operuje na poziomie pola, uprawy, sezonu i bilansu środowiskowego — czyli tych jednostek, które realnie definiują biznes rolniczy. Dodatkowo wbudowuje funkcję doradczą: key account manager nie tylko widzi historię zakupów, ale stan agrotechniczny, w którym pracuje rolnik.

Czy automatyzacja zbioru i danych z maszyn jest częścią tej infrastruktury?

Tak. FarmPortal integruje się z nawigacjami GPS, sensorami pokładowymi i automatycznymi systemami sterowania, co pozwala na rejestrowanie pracy maszyn w czasie zbliżonym do rzeczywistego i przypisywanie zużycia paliwa do konkretnego pola — kluczowe dla raportu emisji.

Czy jest sens wdrażać blockchain w łańcuchu żywności?

Blockchain ma sens jako mechanizm wewnętrznej kontroli jakości danych i wykrywania niespójności między systemami — szczególnie w wykrywaniu fraudów. Jako narzędzie marketingowe „zaufanie przez blockchain” nie zastępuje tego, co realnie daje zaufanie: audytowalności, jednolitych identyfikatorów i wielowarstwowej walidacji.

Podsumowanie

Cztery presje — bezpieczeństwo żywnościowe, biogospodarka, klimat i bioróżnorodność — nie pogodzą się na poziomie deklaracji. Pogodzą się tam, gdzie powstanie warstwa danych łącząca rzeczywistość pola z rachunkiem ekonomicznym i raportem regulacyjnym. Producent żywności, organizacja pozarządowa, regulator, producent ŚPR i KAM mówią z różnych perspektyw, ale potrzebują tego samego — wiarygodnych, audytowalnych, przepływowych danych z gospodarstwa.

FarmCloud powstał jako odpowiedź na ten deficyt. Łączy FarmPortal jako FMS, FoodPass jako warstwę łańcucha dostaw i paszportu produktowego oraz Agri Insights jako warstwę analityczną — w jednej platformie, którą można uruchomić w modelu SaaS, on-premise lub white-label. Dla operatora łańcucha oznacza to, że budowanie sprawiedliwych modeli biznesowych dla rolników, pokrycia raportu Scope 3 czy infrastruktury naturalnych rachunków kapitałowych nie wymaga zaczynania od podstaw. Wymaga decyzji o tym, jaką wartość chcemy uruchomić, dla kogo i na jakim KPI ją mierzymy.

Słownik pojęć

- Bezpieczeństwo żywnościowe

- Stan, w którym wszyscy ludzie mają nieprzerwany fizyczny, społeczny i ekonomiczny dostęp do wystarczającej, bezpiecznej i pożywnej żywności (definicja FAO). Obejmuje cztery wymiary: dostępność, dostęp, wykorzystanie, stabilność.

- Biogospodarka

- Sektory wykorzystujące odnawialne zasoby biologiczne — biomasę roślinną, zwierzęcą, leśną — do produkcji żywności, pasz, materiałów, chemii, energii i usług, włącznie z bioróżnorodnością i ekosystemami.

- Naturalne rachunki kapitałowe (NCA)

- Systematyczna metoda mierzenia zasobów przyrody i wyceny usług ekosystemowych, opracowana w ramach SEEA EA (System Środowiskowo-Ekonomicznych Rachunków) ONZ.

- Usługi ekosystemowe

- Świadczenia, jakie ekosystemy dostarczają ludziom — zapylanie, retencja wody, oczyszczanie powietrza, sekwestracja węgla, gleba, dziedzictwo krajobrazowe.

- MRV (Monitoring, Reporting, Verification)

- Standard monitorowania, raportowania i weryfikacji wskaźników środowiskowych — emisji, sekwestracji, zużycia zasobów — w sposób audytowalny.

- Scope 3

- Trzeci zakres emisji wg standardu GHG Protocol — emisje pośrednie w łańcuchu wartości firmy, w tym po stronie dostawców (upstream). Dla firm spożywczych zwykle największa kategoria.

- Paszport produktowy

- Cyfrowy zapis pochodzenia, przebiegu i parametrów produktu w łańcuchu dostaw — od pola po półkę. W żywności wdrażany jako rozszerzenie istniejących systemów traceability.

- Strumień boczny biomasy

- Biomasa powstająca jako produkt uboczny lub odpad w produkcji rolnej, leśnej lub żywnościowej, którą można zagospodarować jako surowiec dla innych łańcuchów (biorafinerie, biogazownie, materiały).

- Kredyty bioróżnorodności

- Jednostki rynkowe reprezentujące zmierzony, weryfikowalny wkład w poprawę stanu bioróżnorodności na danym obszarze, dające się odsprzedać podmiotom zobowiązanym do raportowania.

- CRM z funkcją doradczą dla agro

- System zarządzania relacjami z klientem (gospodarstwem) wzbogacony o dane agrotechniczne — stan pola, historię zabiegów, rekomendacje — pozwalający handlowcowi i KAM-owi prowadzić rozmowę opartą na konkretach.

- White-label

- Model wdrożenia, w którym partner używa technologii dostawcy pod własną marką, z własną szatą graficzną i zasadami komunikacji — bez ujawniania właściciela technologii końcowemu użytkownikowi.

- FMS (Farm Management System)

- System zarządzania gospodarstwem rolnym, integrujący ewidencję pól, plan zasiewów, dziennik zabiegów, dane z czujników i wsparcie decyzji agrotechnicznych w jednym narzędziu.

Źródła

- European Commission, Joint Research Centre — The EU bioeconomy at a glance: Focus on economic value added, employment and innovation, publikacja JRC, 2024. Dane podstawowe o skali biogospodarki UE: 863 mld EUR wartości dodanej, 17,1 mln miejsc pracy w 2023. publications.jrc.ec.europa.eu/repository/handle/JRC143759

- European Central Bank — Accounting for nature in euro area economic activity, Economic Bulletin Box, czerwiec 2024. Dane projektu INCA o wartości usług ekosystemowych w UE (≥ 234 mld EUR w 2019). ecb.europa.eu/press/economic-bulletin/focus/2024

- FAO — The State of Food and Agriculture: moving forward on food loss and waste reduction, dane referencyjne dotyczące skali strat i strumieni ubocznych w światowej produkcji żywności (ok. 1/3 produkcji).

Autor i wydawca

Julian Ćmikiewicz odpowiada za rozwój architektury produktowej i technologicznej platformy FarmCloud, łączącej modele danych, AI, IoT oraz enterprise software dla branży rolno-spożywczej. Nadzoruje projektowanie skalowalnych systemów do zarządzania danymi, automatyzacji procesów operacyjnych, integracji sensorów, analityki predykcyjnej oraz cyfrowej współpracy pomiędzy producentami rolnymi, doradcami, przetwórcami i partnerami biznesowymi. Specjalizuje się w budowie rozwiązań wspierających zarządzanie łańcuchem dostaw, paszportyzację produktów, MRV, zgodność regulacyjną oraz nowe modele wartości oparte na danych, usługach ekosystemowych i rolnictwie precyzyjnym.

FarmCloud to platforma danych i zarządzania dla branży rolno-spożywczej, rozwijana przez Agri Solutions Sp. z o.o. — łączymy rolników, doradców, przetwórców i sieci handlowe w jednej warstwie cyfrowej, by zrównoważone modele biznesowe stały się operacyjnie wykonalne.

Śledź nas!

Podglądaj co robimy i zainspiruj się pozytywnymi zmianami.